开云(中国)kaiyun网页版登录入口开云体育

开云(中国)kaiyun网页版登录入口开云体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:湖畔新言

一、纯苯基础常识

1、纯苯品种简介

纯苯是结构最浮浅的单环芳烃,分子式为C 6 H 6 ,石油化工的基本原料之一,属于危化品。常温下呈现为无色透明蒸发性液体,有特殊香味,有毒;是致密的有机溶剂,难溶于水,易溶于酒精、乙醚、丙酮等。苯蒸气能与空气造成爆炸搀杂物,遭受高热或明火极容易引起毁灭和爆炸;且容易产生和积累静电。因其化学性质十分汜博,应贮于低温透风处,辨别火种、热源,与氧化剂、食用化学品等分储,不容使用易产生火花的器具。

纯苯的下贱孳生界限极其闲居,胜利下贱家具主要包括苯乙烯、己内酰胺、苯酚、己二酸、苯胺等,进一步加工可坐褥塑料、合成橡胶、纤维、洗涤剂、染料、医药和火药坐褥,还不错用作油漆、漆料以及农药的溶剂。

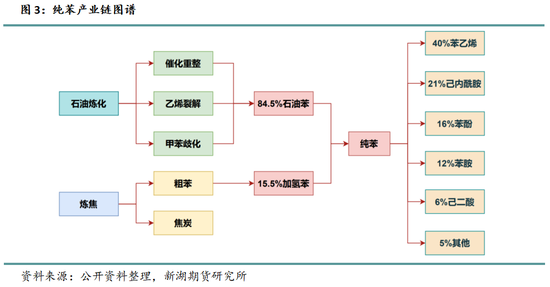

2、纯苯产业链及坐褥工艺

从原料端来看,纯苯既可由油真金不怕火葬加工制成(84.5%),也可由焦炭坐褥过程中副产的粗苯制成(15.5%)。其中,原油往下加工制备纯苯的核心工艺有三种:催化重整、乙烯裂解、甲苯歧化,此外还有少许的纯苯来源于二甲苯异构化标准。据原料来源的不同,纯苯可分为石油苯和加氢苯,加氢苯更多地动作石油苯的补充品变装出现,一般来说价钱锚定石油苯波动。

纯苯的胜利下贱家具十分透露,凭据2024年的糜掷量折算,40%的纯苯被用于坐褥苯乙烯,21%的纯苯被用于坐褥己内酰胺,苯酚、苯胺和己二酸占比纯苯下贱分别在16%、12%、6%,剩余的5%被用于坐褥其他化工品。五大下贱的流向则较为分散,结尾独揽界限囊括了家用电器、汽车、建筑、纺织、医疗等九行八业。

将石油苯的坐褥进程进一步细化,不错看出纯苯在芳烃坐褥过程中的多个标准均有产出,不同标准先后轨则不同、纯苯出率也存在辨别。

从源流看,四种工艺的运转原材料都是原油—石脑油,石脑油可按馏程区分为轻质石脑油和重质石脑油,均可进一步加工产出芳烃家具,但由于石脑油的因素不同,芳烃的出率也有区分。轻质石脑油馏程低、链烷烃含量高,用来坐褥烯烃家具经济效益更高,坐褥过程中会副产裂解汽油,裂解汽油经过两段加氢责罚再通过芳烃抽提安装,最终可产出纯苯偏执他芳烃家具。重质石脑油馏程高、环烷烃含量高,用来坐褥芳烃家具经济效益更高,制备工艺进程也需要经过加氢责罚、芳烃抽提等标准。

纯苯还可来源于其他芳烃家具,如甲苯、二甲苯等。一种工艺为甲苯歧化/择形歧化,具体反应便是苯环上的甲基重新罗列组合,2个甲苯分子可歧化生成1个苯环分子和1个二甲苯分子,而择形歧化即是在反应过程中加入催化剂使得二甲苯中PX出率更高。另一种是二甲苯异构化,在将混二甲苯的甲基位置振荡责罚成对二甲苯(PX)过程中,还会将少许MX脱乙基振荡责罚为纯苯。

结合以上四种工艺,不难发现纯苯制备过程中常常伴跟着多种芳烃家具的生成,裂解汽油和重整汽油经芳烃抽提后可制备一系列芳烃家具:苯、甲苯、二甲苯等,甲苯歧化则可制备纯苯、PX,二甲苯异构化则主要制备PX,纯苯更多动作副家具的变装出现。正因如斯,咱们在议论纯苯坐褥经济性问题时,弗成只是热心单家具效益,更多地需要概括通盘家具来判断坐褥利润情况。此外,由于裂解汽油和重整汽油坐褥的芳烃家具还可动作歧化和异构化的原料,因此多数坐褥企业并不会只是配备一种坐褥工艺,更多的是多套坐褥安装联合坐褥,比如浙石化、恒力石化等范畴较大的坐褥企业,乙烯裂解、催化重整、歧化多套安装均配备王人全,因此测算纯苯坐褥企业利润时还需议论多标准概括效益。

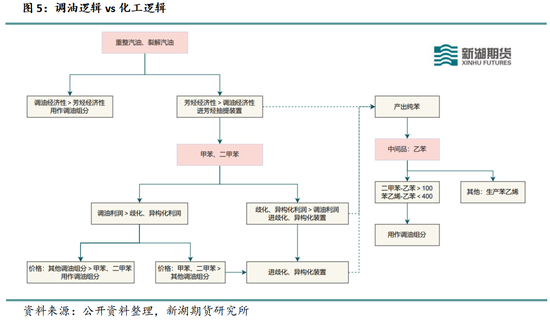

3、纯苯:调油逻辑的影响

具体分析纯苯产量时,咱们除了要热心品种本身产能、开工外,还需终点热心其上游原材料的调油经济性,裂解汽油、重整汽油、甲苯、二甲苯这些家具的辛烷值较高,均可胜利用作汽油组分用以调配更高标号的汽油。当汽油的辛烷值价钱很高时,纯苯的原材料就会更多被拿去调油,进而产出的芳烃系列家具的量就会缩减,提振纯苯价钱。

纯苯除了上游原材料不错调油,其制备下贱苯乙烯的中间品乙苯辛烷值也较高,研究法辛烷值约为107,也可胜利动作汽油调油组分,当调油经济性比坐褥苯乙烯更高时,就会出现部分坐褥企业胜利外卖乙苯,致使提高下贱安装负荷,进而加多纯苯下贱需求量,提振纯苯价钱。

概括来看,汽油处于旺季阶段且高辛烷值组分需求高潮时,整个芳烃家具可能被调油逻辑主导,进而产量下滑、老本抬升,最终带动纯苯价钱上行。而当汽油处于淡季阶段且高辛烷值组分需求下滑时,整个芳烃链由化工本身逻辑主导,此时应更多热心纯苯的供需基本面变化情况。

二、纯苯供应方式梳理

1、国内纯苯供应方式

1.1 正处二次彭胀阶段,待投安装数目仍较多

抑止2024年底我国纯苯总产能为3478万吨,自2007年至2024年纯苯产能增长约7倍,从年度产能变化趋势上看,可按产能增速将纯苯的发展历程分手为四个阶段:

(1)2007-2011年,此时期纯苯产能增长的核心孝顺力量在于两桶油的真金不怕火葬产能彭胀,同期2008年金融危急后政府推出了“4万亿”等计算刺激经济,随后几年较多化工技俩聚会落地,芳烃系列家具产能得以高速增长,其中纯苯因产能基数小、增量大,年均复合增长率高达21.69%。分品类来看,石油苯和加氢苯在此阶段均处于高增长状态,石油苯在2011年聚会落地量较多,而加氢苯则2010年投放体量较大。

(2)2012-2015年,纯苯举座产能增速显豁放缓,年均复合增长率回落至5.34%。在此时期,石油苯因关系技俩已在前期聚会落地,且受下贱扩能模范放缓影响,除了2015年有部分技俩聚会落地,每年产能增量十分有限。而加氢苯则扩能相对浮松,仍看护着100万吨附近的年均增量。

(3)2016-2018年,纯苯产能增速捏续下滑至0近邻,这一阶段主要受到供给侧改造影响,石油苯新投产了部分安装,但增量显豁不足前几年。环保大配景下,真金不怕火焦行业总体产能阶段性萎缩,导致粗苯供应量不增反降,加氢苯中部分僵尸产能借机淘汰,总产能下落至729.5万吨。

(4)2019年-于今,纯苯产能又开启加快投放模式,这背后主要的推能源在于计策关于民营真金不怕火葬一体化的鼎力支捏,多地产业基地建成,多个化工技俩聚会落地。而民营真金不怕火葬一体化技俩主要配套石油苯关系安装,此时期产能增长主要由石油苯孝顺,加氢苯则不绝受到环保计策和原料限定,新型样相对较少,且已有技俩中仍存在较多僵尸产能,骨子开工率终年看护在低位水平。

站在今年度新增产能角度来看,2025年纯苯仍处于彭胀阶段,石油苯计算新产能投放量在197万吨,抑止5月中旬已有三套新安装骨子落地,所有这个词产能增量在60万吨,后续年内待投产安装还有七套,共137万吨,其中裕龙石化体量最大,重整和歧化所有这个词产能在70万吨。节拍上,二季度和四季度面最后较大的投产压力,议论上一年新安装安祥运行相同提供供应增量,折算来看2025年石油苯骨子有用产能增量在193万吨,仍偏多。加氢苯方面计算新产能投放量在35万吨,6月底前可能落地。

再统计往后几年新增产能发现,2026-2028年纯苯拟在建技俩所有这个词接近500万吨,均为石油苯新安装孝顺,加氢苯则暂未发现统计内新安装。石油苯产能不绝投放的主要因素是催化重治安装和乙烯裂解安装的渐渐落地,带动了纯苯产量的增长,此外随国内新能源汽车普及率的提高,将来汽油组分需求或逐年萎缩,更多的可调油原料将被用来坐褥芳烃家具,进而加多纯苯供应量。计策关于环保方面的限定仍然较为严格,而况原料粗苯供应难有增长,因此加氢苯将来新型样数目大幅减少。

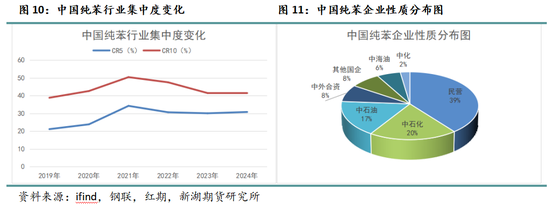

1.2 头部范畴化显豁,三桶油占比下滑

自2019年开启了新一波产能投放,民营真金不怕火葬一体化的大范畴技俩一一竣事落地,我国纯苯举座行业聚会度先升后降,抑止2024年底CR5和CR10分别在30.78%、41.43%。放到油化工家具中去对比,纯苯坐褥企业数目粘稠,但除了头部企业范畴化效应显豁外,其他坐褥企业体量都较小,当今具备100万吨以上产能的企业仅有3家,50万吨以下产能的坐褥企业则数目弘大,石油苯和加氢苯分别高达110家、58家。

企业结构上来看,2024年民营企业产能占比最高,在39.4%,中石化、中石油和中海油分别占比在19.7%、17%、5.9%,还剩余18%的商场份额被中外结伙企业、中化和其他国企均分。概括看,我国纯苯坐褥企业中仍以国企为主导,三桶油占据了43%的商场份额,但相较于2018年下滑了26%,主若是民营落地技俩聚会、发展迅猛,霸占了一部分商场份额。订价角度上来看,中石化扩充的策略为通盘真金不怕火厂调处订价、销售,其他类型企业订价多参选取石化价钱,因此国内订价权仍以中石化占主导地位。

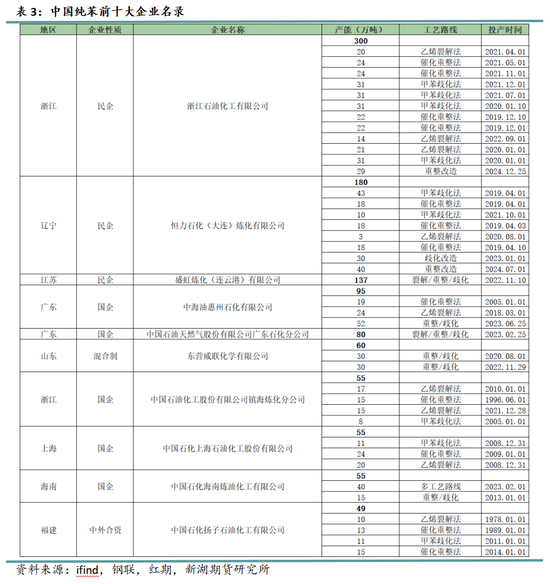

统计我国纯苯前十大企业情况发现,大部分坐褥企业经受芳烃联产坐褥模式,从裂解、重治安装到歧化安装配备王人全,百万吨级别的企业均为民营企业,这三家民营企业的主家具即为芳烃家具,不外PX产能级别比纯苯更大。剩下企业以中石油、中石化为主,两桶油主营业务在于真金不怕火油技俩,芳烃家具只是是配备下贱安装,纯苯仍是副家具变装。

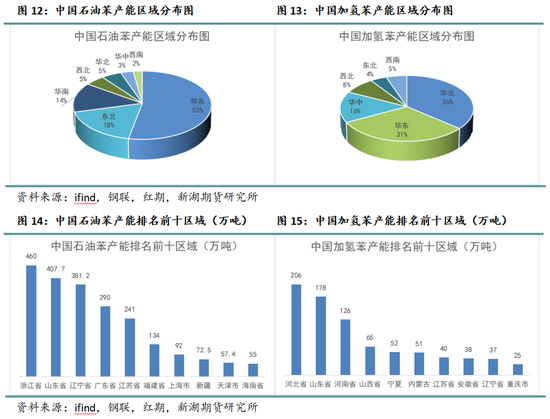

1.3 消费、运载为导向,石油苯沿海密集分散

最新数据炫耀,石油苯产能分散最多的区域为华东(包括山东地区,下同),占比在53%,其次是东北地区,占比18%,华南地区占比在14%。纯苯总体产能的区域分散受两方面因素影响,一是经济增速及下贱消费商场分散,华东动作宇宙GDP孝顺极高的地区之一,举座经济发展速率快,下贱需求量增长量大,因此华东石油苯产能增量和存量最高,其次华南区域需求量也比其他地区要高,选址在此的坐褥企业数目也较多。二是交通运载要求,华东、华南等地的水运及陆运都较为便利,有益于坐褥企业进行原材料和产成品的运载,其中名次前7大石油苯省市均位于沿海地区,辽宁省受益于水运便利,真金不怕火葬技俩诞生数目也较多,支捏起东北地区高占比地位。

加氢苯方面,2024年华北及华东两地占比最高,分别在36%、31%,华中地区名轮番三,占比在16%,其余步区占比均低于10%。细看名次前10的省市分散情况,不难发现加氢苯的产能分散与焦炭的产能分散重合度高,主要原因就在于加氢苯的制备原材料为粗苯,而粗苯是煤炭焦化过程中的副家具。当今焦炭产能主要分散在山西、河北、内蒙古、山东、辽宁等地,这几地面区亦为加氢苯产能较高地区。

2、纯苯入口情况先容

已知加氢苯供应量全部在国内消化,与外洋并无贸易走动,因此纯苯的收支口情况聚焦在石油苯即可,而石油苯的出口量近5年来从未跨越5万吨,故研究时只需分析纯苯入口端情况。

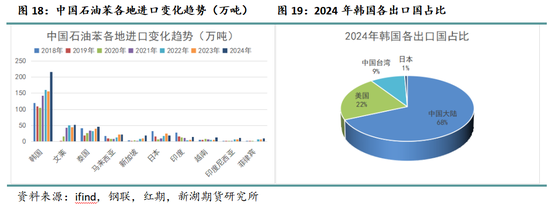

从2007年起源于今,纯苯入口量总体呈现增长趋势,2024年骨子入口量在431万吨,创下历史新高,入口依存度在15%,再结合逐年增长的国内产量不错臆度,纯苯下贱需求彭胀速率远高于纯苯本身产能彭胀速率,因此还需独特加多入口量弥补这部分缺口。2024年下半年起源,由于外洋纯苯需求下滑,多地纯苯外放至中国的体量不停增长,随之中国纯苯总入口量逐月增长,2025年1-4月,月均入口依然高达50万吨附近,将来纯苯及下贱产能增速或渐渐捏平,国内枯竭入口增长能源,若入口不绝增长很省略率是国外需求进一步转弱带来的。

从入口来源国看,2024年我国纯苯入口一半附近的量都来源于韩国,其次是文莱,占比在12%,泰国名轮番三,占比在11%,其他地区均不跨越10%,主要聚会在印度和亚洲地区。近5年数据来看,来源于韩国和文莱两地的入口占比显豁加多,而来源于泰国、马来西亚、日本及印度四地的入口全都量虽有所加多但占比却被迫走缩,入口来源国的总体结构发生一定窜改。

曩昔5年时期,韩国一直是我国最大的入口来源国,当地纯苯产能显豁多余,年均出口量一直很高,其中我国因地舆上风杰出、消费量巨大,成为韩国第一大出口国,2024年出口至中国大陆的纯苯占比总出口份额高达68%,不停打破新高。要研究透露入口情况,就必须要盘货透露韩国地区的坐褥和出口。

2019年恒逸文莱技俩二期投产后,文莱的纯苯产能增长了78万吨,除了自尊配套下贱的需求外,还有一部分运载至中国华东、华南地区,2021年就高出泰国成为我国第二大纯苯入口国。

2024年泰国入口量位居第三,近几年每年出口至中国的纯苯量看护在30万吨以上,时期2024年由于我国需求蓬勃,出口量攀升至46万吨。

其他入口国当中,日本和印度产能相对较高,东南亚则地舆要求优异、运载便捷,且关税优惠力度相对较大,占据了我国剩余的入口份额,如马来西亚和新加坡纯苯产能并不高,很省略率是转口贸易孝顺的增量。

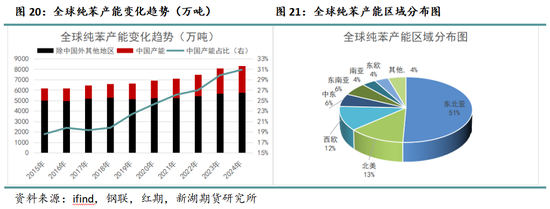

3、公共纯苯产能分散

2015年以来,公共纯苯产能趋势上呈现逐年递加态势,其中主要孝顺增量来自于中国,10年时期中国地区纯苯产能总量翻了超一倍,而其他地区总产能变化较为有限,2024年所有这个词产能在5758万吨,相较于2015年加多了735万吨,只极度于中国增量的一半。随中国地区新型样的不停投放,东北亚产能占比公共不停进步,据统计,2024年已走高至51%,其中仅中国地区占比就攀升至31%,剩余步区来看,北好意思和西欧其次,占比分别在13%、12%,中东和东南亚占比均在6%附近。

此外,纯苯公共的消费量及贸易量也相同逐年递加,2024年统计来看,分别在6520万吨、1130万吨,以中国为出口地的贸易流向在公共具有遑急影响,而中国不仅供应量占比最高,消费量更高,而况贸易量巨大,因此亚洲地区的订价谈话权越来越大,矛盾杰出时会主导公共其他地区纯苯价钱。

三、纯苯需求方式梳理

2024年下贱消费数据炫耀,苯乙烯、己内酰胺、苯酚、苯胺及己二酸五大下贱消费量占据纯苯总消费量的比例分别在40%、21%、16%、11%和6%,其他下贱所有这个词仅占比5%,因此要搞透露纯苯需求端进展,研究过程中应聚焦于五大胜利下贱的供需方式变化。纯苯的胜利下贱不绝流转,不错发现深加工的化工品种类粘稠,五大下贱家具只是动作中间品的变装出现,结尾流向则相配分散,囊括了汽车家电、纺织服装、日用包装、医药助剂等等行业。纯苯分散的结尾流向导致很难锚定通盘关系界限去从下到上进行研判,因此研究过程中重心热心五大胜利下贱进展。

1、苯乙烯—投产放缓,多余压力缓解

1.1 苯乙烯品种简介

苯乙烯的分子结构为用苯分子替代乙烯分子的一个氢原子,分子式为C 8 H 8 ,属于芳烃系列家具之一,常温下呈现为有特殊香气的无色液体,不溶于水,易溶于酒精、乙醚等有机溶剂。其化学性质相配汜博,在空气中会发生团员及氧化反应且易燃易爆,同期对东谈主体皮肤、眼睛、呼吸系统均有刺激性。正因苯乙烯的不安祥性和有毒性,在工业用途中其储运要求较为严格,需密封包装(罐装为主),储存温度不得跨越25℃,而况要加入阻聚剂预防苯乙烯团员,一般而言存货存放天数不跨越90天。

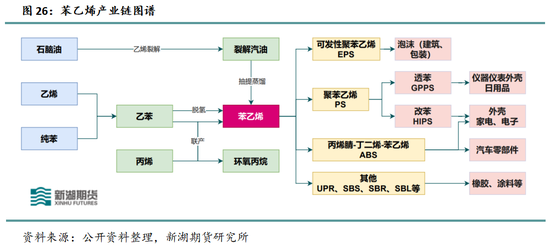

苯乙烯胜利下贱较为明确聚会,EPS、PS、ABS三大下贱占比跨越70%,其他下贱家具还包括丁苯橡胶、UPR、SBS等,不绝流转至结尾独揽界限,则主要波及日用品、汽车家电、建筑包装等行业。

苯乙烯已有的坐褥工艺可分为三类,即乙苯脱氢法、PO/SM联产法、C8抽提法。

①乙苯脱氢法

含义:乙烯和纯苯反应后可坐褥乙苯,随后在催化剂作用下,550~600℃时乙苯可进一步脱氢生成苯乙烯。乙苯脱氢法当今是国表里坐褥苯乙烯的主流方法,约占中国苯乙烯总坐褥才智的80%。

特质:关系的工艺技巧已十分红熟,坐褥出的苯乙烯纯度较高,安装安祥运行且较为活泼。

老本:0.29*乙烯+0.79*纯苯+1200

②PO/SM联产法

含义:环氧丙烷-苯乙烯联产法,又称共氧化法。乙烯和纯苯反应生成乙苯,乙苯被氧气氧化生成乙苯的过氧化物,随后该过氧化物被用来氧化丙烯,赢得1-苯基酒精和环氧丙烷。最终,1-苯基酒精脱水后就不错赢得苯乙烯。

特质:坐褥1t苯乙烯的同期,可联产0.4t环氧丙烷。PO/SM联产法既不需脱氢法那样的高温,又可幸免氯醇法坐褥环氧丙烷的混浊问题,同期优化了苯乙烯和环氧丙烷的坐褥工艺。但工艺过程长、反应复杂、副产物多,且乙苯单耗较脱氢法高。

老本:(0.82*纯苯+0.30*乙烯+0.80丙烯+650)*0.63

③C8抽提法

含义:石脑油、柴油、液化石油气为原料的蒸汽裂解制乙烯安装坐褥的裂解汽油中约含4%-6%的苯乙烯,经受抽提方式可将其中的苯乙烯分离出来。

特质:家具色度一般较高,因含硫量高不可用作交割品,仅可用于UPR等要求较低的界限。

老本:C8液+650

1.2 苯乙烯供应方式梳理

近10年来看,苯乙烯产能投放可分为三个阶段:2013-2019年间基数小、增速缓,安装投放数目总量未几,累积增长量在260万吨,所有这个词产能不足1000万吨;2020-2023年间高利润刺激加上民营大真金不怕火葬技俩的激动,苯乙烯新型样聚会落地,年度产能增速快速进步至20%以上,所有这个词产能打破2000万吨;进入2024年及以后,苯乙烯总产能基数增长后新安装数目减少,产能增速随之放缓,同期标准利润欠安,导致出现延迟投产和已建未投的征象,预计将来年度产能增速将看护在10%下方。

苯乙烯的产能区域分散特征主要与运载和消费两方面议论。华东地区不仅交通便利、地舆位置优胜,且消费量宇宙第一,较多企业将坐褥基地诞生于此,因此产能占比最大,所有这个词在1066万吨;其次是山东地区,属于传统重工业集结地,交通要求亦较为发达,产能所有这个词在346万吨;剩下地区在运载和消费上上风相对不显豁,其中华南、东北、华北三地产能分别在307万吨、216万吨、147万吨,其他地区产能所有这个词仅96万吨。2025年新产能投放主要聚会在山东及东北地区,两地产能占比将有所进步。

若以公司为单元,苯乙烯行业呈现企业数目多、范畴不大的特征,一共63家企业中跨越200万吨产能的仅有1家,跨越100万吨产能的仅有2家,还有13家企业产能介于50-100万吨之间,剩下47家企业产能均低于50万吨。此外,2020年苯乙烯行业进入高速彭胀阶段,但其多数情况下仅为真金不怕火厂配套下贱化工安装之一,因此新投安装体量均不大,行业聚会度随之不停下滑,2020年CR5和CR10分别在33%、53%,抑止2024年CR5和CR10分别下滑至31%、42%。但若以集团为单元来看,苯乙烯行业聚会度则较高,很大一部分产能都来自于两桶油和处所大型真金不怕火厂,中石油、中石化两大集团所有这个词产能分别在210.5万吨、184.2万吨,此外浙石化、利华益、万华等民营真金不怕火厂产能量级也较大。

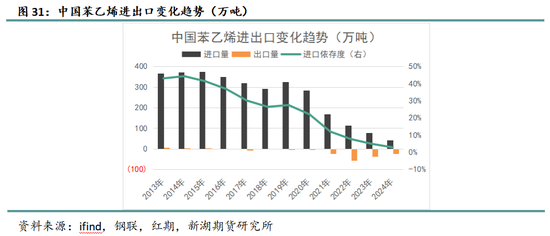

苯乙烯供应端的增长压力在入口方面也有所体现,2020年产能落地成为骨子供应量后,苯乙烯入口份额快速被国内供应挤出,2024年入口量及入口依存度不绝下滑,其中入口总量仅45万吨,相较于前年减少34万吨,入口依存度则依然缩至3%。与此同期,国内苯乙烯行业暂未造成安祥可靠的出口渠谈,2024年总出口量约25万吨,因此大部分坐褥企业仍靠近着较大营运压力,缓解多余压力只剩下压低负荷一条旅途。

预测将来,总量上我国已基本竣事自强不断,苯乙烯的入口和出口两头偶而出现阶段性放量及缩量,但全都值仍低位运步履主,收支口可视作苯乙烯价钱的边缘影响因素之一。

1.3 苯乙烯需求方式梳理

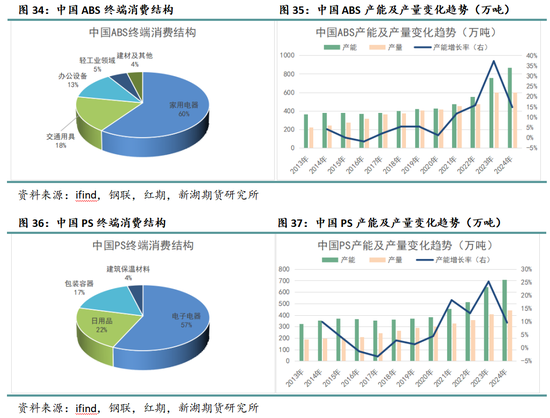

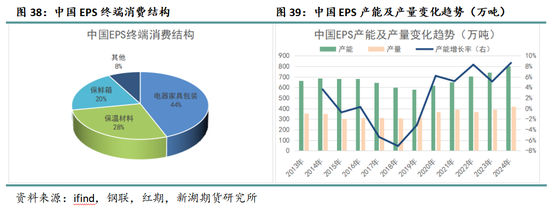

胜利下贱来看,2024年EPS、PS、ABS共占据了苯乙烯74%的消费量,其他下贱家具则相对分散,UPR、SBS、丁苯橡胶等占据了剩余的26%。其中三大下贱(即EPS、PS、ABS)产业链最为清亮,高占比也对苯乙烯影响更大,常常动作重心热心界限。

对比崎岖游产能变化,发现苯乙烯及三大下贱扩能幅度不一但模范一致,均于2020年起源聚会投放产能,但2023年及以前下贱三S产能增速不足苯乙烯;而2024年及以后,苯乙烯新安装投产数目显豁减少,但下贱ABS和PS仍看护较高新产能投放量,因此苯乙烯行业先趋于多余,后多余压力缓解。

结尾消费界限来看,苯乙烯主要独揽在建筑(保温材料)、汽车家电(塑料零件及外壳)、日用品(塑料成品)等行业,而这些结尾界限与举座经济景况关联度较高,近两年内销增长有限,但出口进展亮眼。

其中,地产行业维稳关系计策和表态频出,实践端详价进展压力仍较大,地产各标准同比数据承压运行,标明暂未走出下行周期。在自愿内卷和“以旧换新”计策推动下,近几年家电及汽车行业均竣事较高增速。其他塑料成品产量累计同比数据举座竣事正增长。

从ABS、PS、EPS各自的产能及产量变化情况来看,三S下贱家具依旧看护着相对较高的彭胀速率,供需两头错配之下坐褥利润不停被挤压,尤其是PS、ABS,处于产业链中过错地位,议价权并不高。

2、己内酰胺—供需双增,景气度进步

2.1 己内酰胺品种简介

己内酰胺(CPL)属于有机化工原料之一,分子式为C6H11NO,常温下呈现白色结晶粉末状,可溶于水,有毒且属于致癌物。动作锦纶产业链遑急原材料,己内酰胺基本上被用于坐褥尼龙6(PA6),进一步加工生成锦纶长丝/工业丝、工程塑料、薄膜等,结尾闲居独揽于纺织服装、汽车电器、包装、渔网等界限。

当今国内纯苯制备己内酰胺的工艺主要有氨肟化法(HAO)和磷酸羟胺法(HPO),这两类工艺均是由苯加氢生成环己烷,环己烷氧化坐褥环己酮,随后环己酮中加入羟胺肟化,生成的环己酮肟再经重排、精制责罚后即可赢得己内酰胺。而将两类工艺区分开的主若是羟胺的制备方法不同,氨肟化法(HAO)是将氨氧化成羟胺,磷酸羟胺法(HPO)则是以磷酸为缓冲溶液、以硝酸盐、氢气为原料来制取羟胺。其中氨肟化法(HAO)要求相比辞谢、钛硅分子筛催化剂活性好,且家具性量高、更为绿色环保,相对比磷酸羟胺法(HPO)老本更低、进程更少,因此成为我国主流坐褥工艺,占比在83%附近。

2.2 己内酰胺供应方式梳理

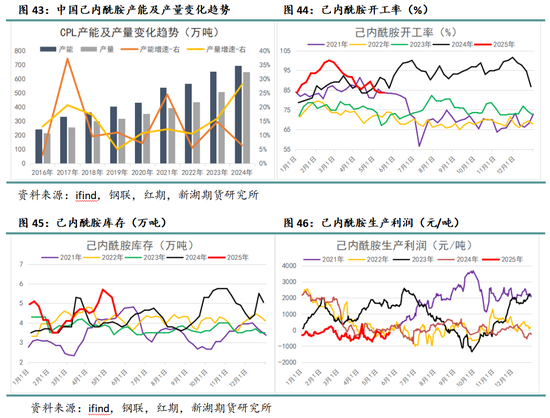

2016年以来,中国己内酰胺行业不停彭胀,其产能及产量不停增长,当今已成为公共最大的坐褥国。据统计,我国己内酰胺产能从2016年的242万吨增长至2024年的695万吨,其中2017年、2021年、2023年为投放量较大的年份,产量则从2016年的214万吨增长至2024年的650万吨,时期供应量呈现稳步增长趋势,除开2024年除外,其他时刻内产能增速和产量增速波动节拍基本匹配,但2024年产能增速仅6%,产量增速却进步至28%,标来岁内坐褥企业开工大幅进步。

然而不雅测己内酰胺单标准利润来看,不难发现2024岁首就整个下滑,低利润不仅未激励降负,CPL在曩昔一年间开工率反而不停进步,这种荒谬征象一方面和行业一体化发展进度较深议论,较多企业概括盈利致密,另一方面和企业范畴大、发展各种化议论,CPL及下贱家具是配平物料的副家具。

2.3 己内酰胺需求方式梳理

国内己内酰胺98%被用作坐褥PA6的原材料,1%流向工程塑料,还有1%被用来制备己二胺。胜利下贱主要不雅测PA6的动向即可,2016-2024年间PA6产能复合年均增长率在10.7%,产量复合年均增长率在14.6%,2024年产能和骨子产量分别已增长至764万吨、641万吨,除开2019年外,2016-2024年其他年份产量增速均跨越产能增速,因此PA6行业开工核心举座逐年抬升。

已知合成纤维种类粘稠,除了涤纶外,占比最高的便是锦纶(PA),而这两种材质最大区别就在于锦纶具备更强的耐磨性、吸湿性和弹性,相较于其他合成纤维,锦纶概括性能更为优良,独揽在纺织品上也有品类互异,更相宜制作登山服、冬季服装、弹力袜、丝袜等。锦纶本身细分品种也较多,其中90%以上都是PA6和PA66,PA6下贱锦纶长丝占据了60%以上份额。

锦纶长丝供应相同呈现逐年增长趋势,但部分年份小幅缩减,近5年以来供应增长最快的年份即为2024年,当年产能增长至410万吨,产量增长至316万吨,骨子供应累计增速高达16%,此外还能发现,2023-2024年畅通两年锦纶长丝产量增速跨越产能增速,这标明行业举座负荷在此时期不停进步。

锦纶长丝曩昔两年供需双增之下景气度进步,需求端承力争强劲,已知近些年锦纶长丝下贱增长最为连忙的为户外界限的独揽,包括确认服装及部分体育用品。反向推算,2023-2024年间户外需求增速势必跨越锦纶长丝供应增速,而况跟着健康生存方式的普及和户外行径的推广,户外用品行业将来几年仍有望看护高增长。整条产业链上景气度仍有望看护,不同标准间相对强弱或跟着产能节拍不同有所窜改,但CPL和下贱骨子产量仍将增长,进而不绝会对纯苯提供正向效应。

3、苯酚—国产替代入口,行业利润走缩

3.1 苯酚品种简介

苯酚相同是遑急的有机化工原料,分子式为C 6 H 6 O,主要由异丙苯经氧化、理会制备,常温下呈现无色针状晶体,有特殊气息,微溶于水,具备易燃性、腐蚀性及有毒性,应精炼透风处低温避光存放,且需密封包装。苯酚可进一步加工制备双酚A、酚醛树脂、环己酮、医药中间体等下贱家具,结尾流向较为分散,囊括了汽车、电子电器、房地产、医疗、电子等界限。

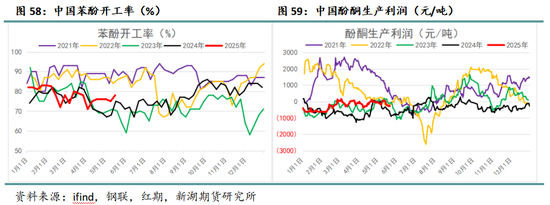

苯酚已有的坐褥工艺有7种:异丙苯法、甲苯氧化法、苯胜利氧化法、磺化法、氯苯水解法、拉西式、环己烷法,其中甲苯氧化法是以甲苯为原料,其他6种坐褥工艺均以纯苯为原料。当今异丙苯法成为公共主流坐褥工艺,占比跨越90%,而我国通盘坐褥企业均经受了此种工艺,该方法是以纯苯和丙烯为原料,催化剂作用下生成异丙苯,异丙苯经氧化、理会、精制责罚后即可赢得苯酚和丙酮两种化工家具,一般而言,制备1t苯酚和0.62t丙酮需0.92t纯苯和0.505t丙烯。

3.2 苯酚供应方式梳理

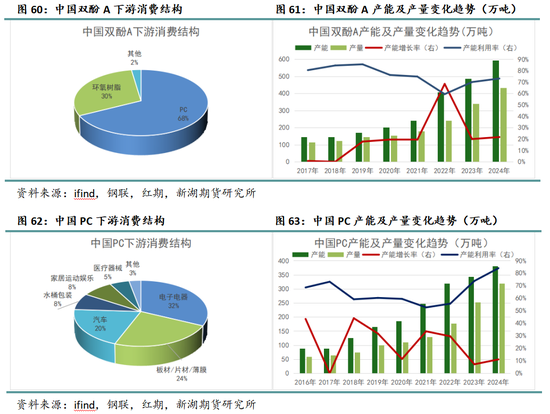

异丙苯法的坐褥方法使得苯酚和丙酮造成互为伴生品关系,换而言之,通盘具备苯酚坐褥才智的企业都会产出丙酮家具,因此研究过程中常常会把苯酚、丙酮结合起来分析,如利润、开工等办法。

趋势上来看,苯酚、丙酮产能在2020年以后进入快速增长阶段,尤其是2020年、2022年和2023年,2020年和2022年产能增速均跨越20%,增速最快的年份则为2023年,当年所有这个词投放了211万吨苯酚和132万吨丙酮,产能增速均跨越50%。与此同期,国内酚酮产量的快速彭胀也逐年挤出入口份额,2016-2024年间苯酚和丙酮入口依存度岑岭值分别在23%、36%,抑止2024年均打破新低,分别跌至4%、9%。在入口量不停下滑过程中,酚酮家具的订价权主要落在国内坐褥企业手中,研究过程中也更热心内盘供需进展。

统计发现,2018年于今酚酮行业开工率并未呈现趋势性变化,多数时刻在70%-90%之间宽幅颠簸,然而标准坐褥利润下滑显豁,尤其在2023年以后,酚酮安装坐褥也逐渐走入蚀本阶段。

3.3 苯酚需求方式梳理

在我国苯酚下贱流向较为聚会,67%的量被用来坐褥双酚A,21%的量被用来坐褥酚醛树脂,剩下12%的量主要用于坐褥环己酮、壬基酚、烷基酚、医药中间体等家具。其中酚醛树脂多被加工为辅材,如锻造材料、耐热材料以及木柴加工、层压板等,进一步被独揽在工业坐褥标准。

而双酚A不仅占比苯酚大部分下贱,还占据了33%的丙酮消费量,因此关于研究酚酮需求端具有遑急兴味。其产能自2019年起源进入高速彭胀时期,与此同期新安装落地时刻较为聚会,2021年及以前每年新增产能不跨越50万吨,但2022年及以后投放产能量级大大增长,单就2022年一年投放的新产能就高达165万吨,抑止当今双酚A行业一共领有593万吨的坐褥才智,其中350万吨都是在2022-2024年落实的。

双酚A下贱主若是PC(68%)和环氧树脂(30%),其中环氧树脂的结尾独揽界限聚会在电子电器、涂料油漆、复合材料,PC的结尾独揽界限主要有电子电器、板材/片材/薄膜、汽车等行业。2018年以前,中国PC产能尚不足100万吨,完全无法自尊商场需求,近70%的需求要依赖入口去自尊,而2018年以后PC新型样不停上马,2018-2024年间PC产能复合增长率高达20%,2024年PC产能和产量分别增长至381万吨、320万吨,相较于2018年均增长3-4倍。

将来几年酚酮-双酚A-PC产业链仍处于彭胀阶段,待投新安装数目仍较多,然而结尾增长偶而受限,因此行业竞争会更为浓烈,各标准利润仍将处于捏续压缩状态,省略率延续量增利缩的行业方式,关于原料纯苯标准会造成阶段性利好、周期性压制的影响。

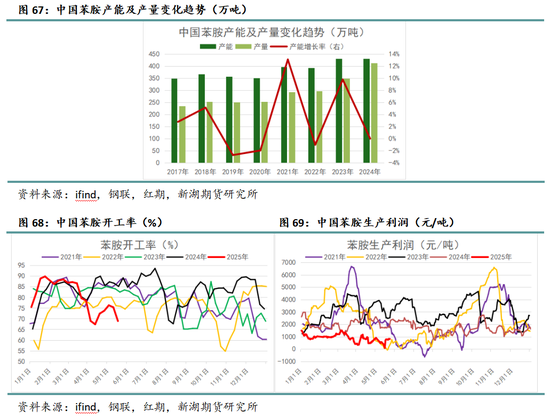

4、苯胺—产能增速慢,负荷进步快

4.1 苯胺品种简介

苯胺,笔名氨基苯,分子式为C6H7N,属于最遑急的胺类物资之一,常温下呈现为无色油状液体,有强烈气息且有毒。由于苯胺分子结构中含有氨基,故具有独有反应活性,使得其可加工生成聚氨酯(MDI)、橡胶助剂、染料、火药等遑急中间体,结尾独揽界限主要有汽车家电、橡胶助剂、染料医药等。

苯胺坐褥工艺主要有三类:硝基苯催化加氢法、苯酚氨化法、硝基苯铁粉还原法,硝基苯铁粉还原法坐褥过程中会产生大都废水,苯酚氨化法坐褥需配备大型开导,老本相对较高,因此当今公共90%的苯胺均经受硝基苯催化加氢法来坐褥。从原材料纯苯开赴,加入硝酸进行硝化反应坐褥硝基苯,硝基苯进行催化加氢责罚即可制备苯胺。一般来说,要制备1t的苯胺,需糜掷0.86t的纯苯和0.74t的硝酸,固定加工老本吨耗约在800元。

4.2 苯胺供应方式梳理

不同于纯苯其他下贱,苯胺产能自2015年以后基本变化不大,只是在2021年和2023年新投产了几套安装,且量级都不跨越50万吨,其他年份产能无变化或缩减,抑止当今所有这个词产能在431.5万吨。2025年万华化学在福建还有一套36万吨安装有望落地,2026年古雷古化一套30万吨新安装也有概率投放,抑止苯胺产能将增长至500万吨近邻,相较于纯苯其他四个下贱而言,新产能压力很小。

由于近些年苯胺新产能增长十分有限,然而需求端如故看护了一定增长,因此坐褥企业多以进步负荷的方式加多供给,尤其是在2024年,当年产能并无增长,但骨子产量从2023年的349万吨加多至413万吨,全年开工核心显豁上移。行业处于偏景气周期,品种紧供需矛盾在产业链中较为杰出,因此能够看护较为丰重利润进展。

4.3 苯胺需求方式梳理

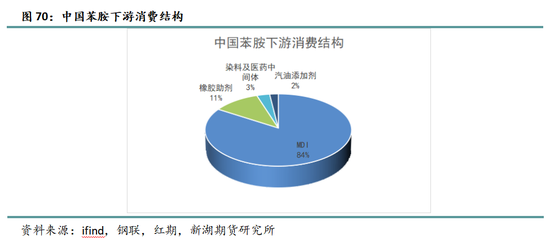

苯胺下贱消费聚会度高,84%的苯胺被用来坐褥MDI,11%会被用来坐褥橡胶助剂,还有3%被用于制备染料及医药中间体,剩余2%用于坐褥汽油添加剂。按下贱家具发展景况来看,国内苯胺消费结构将来不会发生遑急转机,MDI仍是占比最大的下贱,因此研究过程中需重心热心MDI行业将来变化。

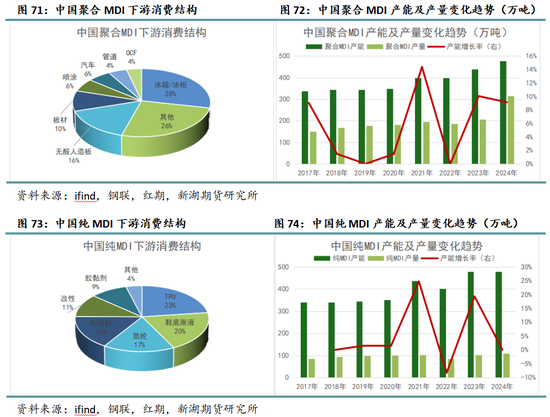

MDI是遑急的聚氨酯材料,因领有优异的性能和闲居的用途而被成为“第五大塑料”,性能介于塑料和橡胶之间。MDI可进一步被分类为纯MDI和团员MDI,纯MDI是指贸易级别的单体MDI家具,而团员MDI是由不同MDI异构体单体和高分子团员体构成,一般来说,MDI坐褥企业在制备进程中可在纯MDI和团员MDI之间开脱切换。

纯MDI和团员MDI的下贱独揽界限有所不同。纯MDI主要独揽于各种聚氨酯弹性体的制造,23%的纯MDI用于制备TPU,20%用于坐褥鞋底原液,17%用于坐褥氨纶,PU浆料、改性、胶黏剂偏执他分别占比纯MDI下贱的16%、11%、9%、4%。团员MDI则主要独揽于聚氨酯硬泡、半硬泡材料,产成品闲居独揽于雪柜、保温材料、汽车饰件等界限。

2017年以来,中国纯MDI和团员MDI的骨子供应量与上游苯胺进展一致,基本看护安祥,品种间来看团员MDI的产量更高、需求量更大。然后从结尾界限去看,近5-6年间总体竣事了正增长,因此从下到上会给MDI和苯胺家具的价钱和利润提供较强支捏。

5、己二酸—进入多余周期

5.1 己二酸品种简介

己二酸(AA)笔名肥酸,分子式为C6H10O4,是一种遑急的有机二元酸,常温下呈现为白色结晶体或结晶性粉末状态,有骨头烧焦气息,微溶于水,易溶于酒精、乙醚等大多数有机溶剂。因己二酸分子具有羧基结构,故能够发生成盐反应、酯化反应、酰胺化反应,并能与二元胺或二元醇缩聚成高分子团员物,其下贱独揽相配闲居,包含了PU 浆料、PA66、TPU、鞋底原液、PBAT等。

己二酸可竣事工业化坐褥的方法有四种:苯酚法、丁二烯法、环己烷法和环己烯法,当今中国己二酸坐褥企业主要经受环己烯法和环己烷法,产能占比分别在87%、13%。

环己烷法是以纯苯为原材料,加氢责罚青年景环己烷,再与空气氧化反应制取醇酮(KA油),最后加入硝酸反应责罚后即可赢得己二酸,此工艺阶梯较为熟识,但进程长、进入高,且副产物较多,混浊相对严重,家具收率也不高。环己烯法仍是纯苯加氢反应,但抑止温度和压力可生成环己烯,环己烯经水合生成环己醇,再与硝酸氧化赢得己二酸,该种工艺阶梯副产物较少、家具纯度更高,且对环境相对友好,坐褥老本较环己烷法更低,因此成为中国主流工艺。

5.2 己二酸供应方式梳理

近十年间,己二酸有过两次新产能投放聚会时段,一次是2016-2017年,年均产能增速在16.4%,产能自184万吨增长至249万吨,另一次是2023-2024年,2023年重庆华峰和恒力石化各投放两套新安装,所有这个词产能增量在80万吨,增速高达27.2%,2024年则是年底新落地的两套新安装孝顺了36万吨的增量,增速在9.6%,当年行业总产能打破400万吨至410万吨。国内己二酸产能及产量快速增长,促使了出口的不停增长,2010年至2024年时期,中国己二酸出口从3.11万吨进步至49万吨,大部分流向亚洲和欧洲,当今出口已成为国内坐褥企业遑急竞争标的,大都的出口也缓解了己二酸供应多余的行业压力。

己二酸行业范畴不大,但聚会化进度较高,此外,己二酸一体化发展水平并不算高。因此己二酸利润变动与其开工变化存在一定关系性,同期开工会滞后于利润进展,诠释坐褥企业较为热心己二酸单套安装利润情况,并据此进行一定范围的负荷退换。2024-2025年己二酸利润捏续进展欠安,尤其是2024下半年单标准利润已堕入蚀本,随后己二酸开工核心也显豁下滑,多数时刻处于同期偏低水平。

5.3 己二酸需求方式梳理

2024年数据炫耀,己二酸下贱需求中PA66、PU浆料和TPU占比最高,分别在34%、22%、18%,鞋底原液和PBAT分别占比在14%、5%。其中PU浆料和鞋底原液属于己二酸传统消费界限,关系行业发展已进入聚会化范畴化阶段,将来增长十分有限,近几年竣事高增长的主若是PA66下贱。

而PA66能进一步增长一方面受益于上游原材料己二腈的制备技巧赢得首要打破,进而窜改了外洋操纵的行业方式,新投技俩数目加多,另一方面PA66下贱在汽车发动机、电器、车体,高铁车体,大型船舶的涡轮、螺旋桨轴、螺旋激动器、滑动轴承等部件上有着闲居独揽,而这些结尾界限近几年增长连忙,因此刺激PA66骨子供应量增长。

四、纯苯期现订价模式及产业链利润变化

1、纯苯期现订价模式

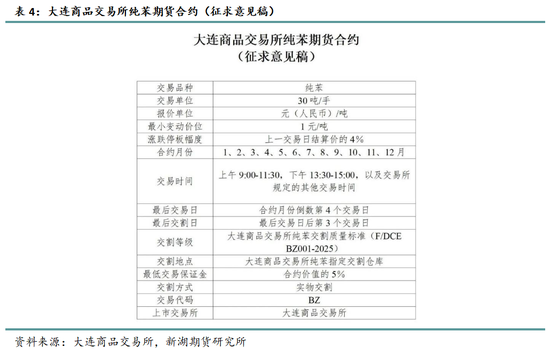

1.1 纯苯期货合约先容

5月14日,大商所发布公告,就纯苯期货、期权合约及关系轨则公开征求主张。凭据征求主张稿,纯苯期货合约交易代码为BZ,交易单元为30吨/手,最小变动价位为1元/吨,涨跌停板幅度为上一交易日结算价的4%,最低交易保证金为合约价值的5%。合约月份为1、2、3、4、5、6、7、8、9、10、11、12月,最后交易日和最后交割日分别为合约月份倒数第4个交易日和最后交易日后第3个交易日,交割方式为什物交割。

交割质地模范上,由于纯苯国度模范办法体系完善,在行业中认同度较高,因此大商是以现行国标为依据绸缪了交割质地模范,对国标中莫得具体数值要求的1,4-二氧己烷(质地分数)、氮含量、水含量、密度、氯含量等五个办法也不作念具体数值要求。

交割方式上,纯苯期货拟经受厂库与仓库并行的什物交割轨制,适用一次性交割、滚动交割和期转现交割。一方面,纯苯现货贸易活跃度适中,仓库终年有库存且盘活较快,因此相宜开展仓库交割。另一方面,为保证坐褥的畅通性,纯苯产业企业都有致密的仓储设施和一定的常备库存,相同具备开展厂库交割的基础要求。

据了解,为确保商场安祥运行,上市初期大商所将在现存合约轨则的基础上对纯苯期货的保证金、涨跌停板幅度等参数抑止从严确立。其中,捏仓名额方面,自合约上市死党割月份前一个月第14个交易日,当单边捏仓量≤40000手时,捏仓名额为2000手,当单边捏仓量>40000手时,捏仓名额为单边捏仓量的5%;交割月份前一个月第15个交易日至该月最后一个交易日,捏仓名额为400手;进入交割月后,捏仓名额为200手。

1.2 纯苯订价模式

国内来看,纯苯的消费区域聚会度相较于产地更高,华东地区消费量占比在64%,虽华东纯苯产能亦是最高的区域,但供应仍弗成自尊当地需求,还需要从其他地区入口补充。而华北、东北及西北三地的纯苯消费量均不足产量,动作主要输出地区,货源主要运往东部和南部地区。总体而言,国内纯苯贸易流向呈现“自北向南、自西向东,入口补充”的特征。

据统计,纯苯近一半的产量由坐褥企业本身所糜掷,用于集团里面调拨或崎岖游一体化安装。而下贱范畴以上的企业数目过百家,70%以上的国产货源经受合约或工场对工场的销售模式,产业里面贸易商数目偏少、参与度较低。正因为直销长协销售模式占主流,纯苯骨子开脱流通量并不高,同期联系于下贱聚会进度更高,故纯苯订价主导权聚会在坐褥企业这一端。国内纯苯商场基准价主要参选取石化挂牌价,此外由于民营企业体量增长,部单干厂报价也具备较高参考价值;纯苯纸货商场参与度也较高,尤其是各种价差交易。

国际商场上,西洋和亚洲地区贸易频次高,其中亚洲地区中国、日韩报价具有遑急参考兴味,而中国动作公共最大纯苯入口国,主要不雅测其CFR到岸价钱,韩国则是公共最大纯苯出口国,一般而言商场主要热心其FOB离岸价钱。

2、纯苯产业链利润变化

纯苯动作真金不怕火厂的副家具之一,其相对原料的估值评价长短常复杂的,一般来说如果从安装反馈角度预计利润崎岖,需要测度三条工艺阶梯。其中催化重治安装开停基本随从真金不怕火厂常减压动向,相应测算的坐褥利润常常动作一个参考值,与开工办法间的关系度并不高。而裂解安装主要出烯烃家具,裂解汽油进而产芳烃的产出较小,而况裂解安装经受的原料不单是有石脑油,还不错用乙烷作念部分替代,其概括利润一般不受纯苯等影响。甲苯歧化安装的退换则较为活泼,重心不雅测PX和纯苯相对甲苯价差崎岖,即可判断安装动向。

纯苯上游胜利原料为石脑油,运转原料为原油,加上汽油组分与芳烃多标准重合,要评估纯苯相对原料估值,主要热心纯苯-原油价差、纯苯-石脑油价差以及纯苯-汽油价差。

不绝向下梳剪发现,纯苯下贱相同纵横交叉,主流下贱一共有五种,其中每个下贱向下蔓延的化工中间体更多,依据下贱骨子消费占比测算得出的下贱加职权润,可动作下贱家具与纯苯相对强弱关系的参考。

此外,评估纯苯估值时还应热心其与其他芳烃家具之间相对强弱,甲苯、二甲苯及PX等芳烃家具矛盾杰出时也会影响纯苯价钱进展;各地区域价差常常能够反应不同区域纯苯供需互异,当某一地区供需趋紧或趋松,和会过贸易转向将矛盾外溢,进而影响到其他地区纯苯价钱。

回归近10年纯苯产业链利润演变:

上游石脑油标准总体利润变化较为有限,其大部分时刻价钱随从原油,主要原因在于多数石脑油都由真金不怕火厂里面消化,尤其是重质石脑油,轻质石脑油存在一些贸易流通量,但供需矛盾杰出时段较少,当今看2022-2023年石脑油相对原油出现过较高波动,时期石脑油-原油价差屡次下探,主要原因在于真金不怕火厂负荷渐渐收复,但下贱化工品开工受结尾连累,原油趋紧,石脑油趋松,其他年份基本围绕100好意思元/吨水平线窄幅颠簸。

2015-2016年,纯苯-苯乙烯产业链举座处于低速增长阶段,而况供应量均处于偏低水平,但需求增长较为快速,纯苯及下贱家具供不应求,因此产业链总体利润较为丰厚。

2017-2019年,纯苯供应增速要高于下贱,因此纯苯标准估值整个下滑,主动让利给下贱家具,苯乙烯-纯苯价差核心有所上移,并在2018年上行至近十年最高点。

进入2020年以后,崎岖游投产节拍回转,纯苯供应增速虽仍看护偏高水平,但下贱扩能模范更快,纯苯随之进入供需双增的景气周期,主动向下贱要利润,重复2022-2024年汽油调油逻辑强势,芳烃家具中辛烷值偏高组分进入调油池比例大大进步,纯苯估值处于全都高位。而苯乙烯利润则不停下滑,五大下贱单标准坐褥利润均堕入过蚀本状态。

2025年起源,纯苯产能缺口不再扩大,本身与下贱产能增速基本匹配,而况由于受到汽油过错影响,芳烃家具出率有了显豁进步,中国地区受到异邦货源冲击,纯苯估值从2024年下半年起源整个下滑,下贱苯乙烯赢得喘气空间,利润有所成立。

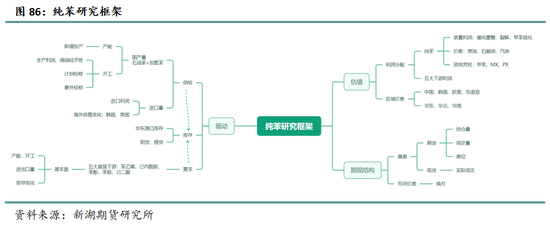

五、纯苯研究框架总结

撰写东谈主:姚学雯

从业经验号:F03116586

投资商讨号:Z0019439

审核东谈主:施潇涵

审核东谈主从业经验号:F3047765

审核东谈主投资商讨号:Z0013647

新浪联接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远 开云(中国)kaiyun网页版登录入口开云体育